Pääoman ja työnteon välinen tulonjako on kestoaihe poliittisessa keskustelussa vuosikymmenestä toiseen. Täältä löytyy tilastot tulonjaon kehityksestä 1970-luvulta lähtien. Työtulojen prosentuaalinen osuus oli suurimmillaan 1990-luvun alussa laman aikana ja pääomatulojen vuonna 2007 juuri ennen finanssikriisiä. Työtulojen osuus kasvoi kymmenen vuotta sitten finanssikriisin sekä eurokriisin aikana, mutta viime vuosina pääomaotulojen osuus on ollut taas lievässä kasvussa. Pitäisikö tämä kehitys pysäyttää ja miten se tehdään? Sijoittajathan eivät tee mitään oikeaa työtä, joten eikö heidän verotustaan voisi korottaa vielä reippaasti?

Selvityshaaste

Itse olen maailmaa tutkaillut palkkatyöntekijän, yrittäjän ja osakesijoittajan näkökulmasta. En näillä kokemuksilla näe, että Suomessa riskiä kantavat yrittäjät ja sijoittajat olisivat jotenkin erityisessä asemassa. Ei anneta nyt kuitenkaan omien näkemysten jarruttaa menoa vaan lähdetään tutkimaan, miten pääomatulojen määrää saadaan laskettua kestävällä tavalla ilman että rankaistaan myös työntekijöitä.

Päästäksemme sijoittajien tuloista osille, meidän pitää ensin ymmärtää jotain heidän päätöksentekoprosessistaan. Seuraavan tarinaan on otettu vaikutteita oman sijoitusprosessin lisäksi havainnoista kokeneempien sijoittajien ja strategien toimintatavoista. Jotta kantavan ajatuksen saisi käytyä järjellisessä ajassa läpi, yksinkertaistetaan hieman olettamalla, että yrityksen liikevoittovero on ainoa pääoman tuottoihin kodistuva vero, vaikka todellisuudessa osinkoverotuksellakin on vaikutusta. Myöskään mahdollisuutta hyödyntää lainaa sijoituksissa ei huomioida.

Sepin jäskikiska

Seppo Sijoittaja pohdiskelee uuden jäätelökioskin perustamista. Myyntipaikan vuokrasopimuksen voi tehdä vuodeksi kerrallaan, joten mahdollinen sijoitus tehdään aluksi yhden vuodeksi. Kotiinpäin tulevat rahavirrat koostuisivat jäätelöiden myyntikatteesta. Mutta ennen kun sijoittajalle jää itselleen mitään tuottoja investoinnistaan, pitää saada katettua kiinteät kulut, joita ovat:

- Koneet ja kalusto (esim. myyntikojun ja pakastelaitteiden vuokrat, mainoskyltit yms..)

- Henkilöstön palkat

- Henkilöstön palkkojen sivukulut (yrityksen vastuulla olevat eläkevakuutusmkasut, vakuutukset yms…)

- Oletetaan suuruudeksi 40% bruttopalkoista

- Voittoon kohdistuva yritysvero

- Oletetaan suuruudeksi 20% yrityksen voitosta

Tulevaisuuteen liittyy aina riskejä. Tässa tapauksessa sellaisia ovat mm.

- Jäätelön kysyntä on odotettua alhaisempaa

- Laitteet hajoaa

- Henkilöstö sairastelee

- Rikollisuus (Ilkivalta tai paikallinen rosvopäällikkö alkaa vaatimaan suojelurahoina osuutta voitoista, mikäli jäätelönmyynti alkaa kukoistamaan)

Vaikka esimerkki on yksikertaistettu versio todellisuudesta, tässä on jo paljon asioita pohdittavaksi. Investoinnin lopputuleman todennäköisyysjakaumaan vaikuttaa hyvin moni asia. Seppo ei tunne tarkasti tätä jakaumaa, mutta hän hahmottelee tulevaisuutta viiden eri perusskenaarion avulla. Perusskenaariot ovat:

- Satumainen, yli 30% tuotto sijoitetulle pääomalle

- Hyvä, 15% – 30% tuotto sijoitetulle pääomalle

- OK, 0-15% tuotto sijoitetulle pääomalle

- Heikko, 0-10% tappio

- Surkea, yli 10% tappio

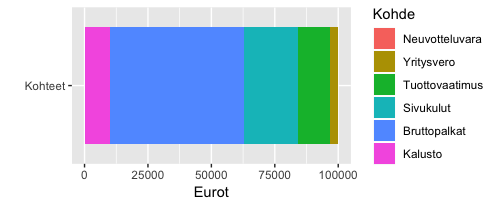

Näiden skenaarioiden todennäköisyyksiä sijoittaja pyrkii parhaan kykynsä mukaan arvioimaan. Lisäksi hän Exceliinsä naputtelee odotetun skenaarion seuraavan vuoden rahavirroille. Tässä parhaan arvauksen täsmällisessä skenaariossa myytikatetta kertyisi 100 000 Euroa, koneisiin ja kalusteisiin menisi 10 000 Euroa, tarvittavan määrän osaavaa henkilökuntaa hän saisi pidettyä töissä 53 000 Eurolla ja tähän tulisi vielä päälle 21 200 Euroa henkilöstön sivukuluja.

Ottaen huomioon aiemmin läpikäydyt riskit ja tappiollisten skenaarioiden todennäköisyydet, hän pättää että vähintään pitää 15% saada pääomalle tuottoa odotetun skenaarion mukaisilla laskemilla, että tätä investointia kannattaa toteuttaa. Tarkalleen ottaen tämä minimituottovaatimus perustuu kahteen osaan: “riskitön korko”, minkä saisi rahan makuuttamisesta pankkitilillä = 1% ja riskipreemio 14%. Idea on sama kuin pankeilla myöntäessä asuntolainaa, jolloin lainan korko voisi olla esim. 12 kk Euribor + 1.5% marginaali. Marginaali vastaa liiketoiminnan riskipreemiota ja kokoluokasta huomaa, että asuntolainojen myöntäminen vakavaraisille työssäkäyville henkilöille vaikuttaisi olevan huomattavasti riskittömämpää kuin jäätelökioskin perustaminen.

Ylläolevassa kuvaajassa on kuvattu, kuinka odotettu myyntikate jakautuisi Sepon laskelmissa ilman isoja yllätyksiä. Löysää neuvotteluvaraa on vain 7 euroa, joten sille varattu palkki ei graafissa erotu. Rimaa hipoen Seppo päättää toteuttaa investoinnin. Jiihaa!

Poliittiset päätökset Sepon tulo-osuuden pienentämiseksi

Kurkataampa nyt sitten poliittisia muutoksia, joilla voitaisiin saada työntekijöiden tulo-osuutta kasvatettua. Ensimmäisenä mieleen tulee yritysveron kasvattaminen korkeammaksi tai minimipalkan nostaminen niin että vuosipalkat pitäisi nostaa seuraavana vuonna tasolta 53000 euroa esimerkiksi tasolle 54000 euroa. Valitettavasti molemmat muutokset johtaisivat siihen, ettei tuottovaatimus enää ensi vuonna samoilla laskelmilla toteutuisi ja kioskin tarina jäisi vuoden mittaiseksi. Tässä tapauksessa sekä Seppo, työntekijät että jäätelöä rakastavat asiakkaat häviäisivät. Tavoite oli löytää sellainen ratkaisu, mikä ei vaikuta negatiivisesti työntekijöihin, joten nämä toimenpiteet eivät käy.

Ehkä Sepolta olisi hieman kuitenkin revittävissä, jos saataisiin saataisiin puskettua korotettu yritysvero niin nopealla aikataululla läpi, että päästäisiin kiinni jo kuluvan vuoden voittoihin. Seppo toki rehellisenä liikemiehenä maksaisi lisäverot, mutta pidemmällä tähtäimellä se olisi työntekijöillekin vielä aiempaa kuopattua ideaa huonompi. Nyt Seppo alkaisi pelätä vallassa olevilta poliitikoilta samanlaista tempoilevaa aiemmin tehtyjen investointien tuottojen rokottamista ja nostaa investointiensa minimituottovaatimusta kaikissa sijoituksissaan. Tämän seurauksena jatkossa toteutuisi vain investoinnit, joissa entistä suurempi osuus jää sijoittajan tuotoksi. Peliin on tullut mukaan uusi aimmin mainitsematon tuottovaatimuksia kasvattava riskilaji, poliittiset riskit.

Mielestäni fiksumpi tapa toteuttaa investointeihin liittyvää verotusta on antaa hieman varoaikaa ja tehdä rajut muutokset porrastetusti. Esimerkiksi pari vaalikautta sitten porrastetusti poistettu omistusasunnon lainan korkojen vähennysoikeus on tuskin oleellisesti lamauttanut asunnon ostajien toimintaa (lisätietoja).

Seuraava vuosi

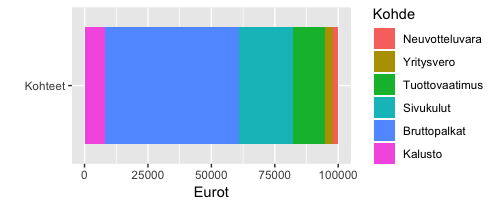

Tässä tarinassa mennään vuosi eteenpäin ilman polittisia muutoksia. Sen verran on kuitenkin tapahtunut teknologista kehitystä, että markkinoille on tullut uusia kylmälaitteita, joiden vuokraus on aiempaa edullisempaa ja lisäksi energiatehokkuuden ansiosta toisivat säästöjä sähkölaskussa. Ensimmäinen vuosi meni suurinpiirtein odotusten mukaisesti ja Seppo miettii jatkoa muuten samoilla laskelmilla, paitsi ”Koneet ja kalustot” – lokeroon tulee kuluja aiemman 10 000 euron sijaan 8000 euroa. Odotettavissa oleva 100 000 euron myyntikate jakautuisi nyt seuraavasti.

Tällä kertaa reilun 2000 euron neuvotteluvara on havaittavissa graafissa oikeassa laidassa. Kysymys kuuluu: kuka saa tämän neuvotteluvaran? Nyt on huomattava myös, että edellisenä vuonna hyvin hommansa hoitaneiden kahden työntekijän neuvotteluasema on kasvanut, koska uusien työntekijäiden kouluttaminen veisi paljon aikaa yrittäjältä. Kyse on paljon työntekijöiden neuvottelutaidoista, kuinka hyvin ne tunnistavat kohentuneen neuvotteluasemansa. Koska jakovaraa laskelmissa on, Seppo antaa siitä osan mielellään hyville työntekijöille ettei tarvitse alkaa uusia kouluttamaan. Väkisin hän ei sitä kuitenkaan tyrkytä, mikäli työntekijät suostuvat jatkamaan ilman palkankorotuksen pyyntöä.

Monilla aloilla Suomessa palkkaneuvottelut on ulkoistettu ammattiliitoille. Tämä voi olla koko jäsenten joukolle keskimäärin ihan hyvä ratkaisu, mutta osa jää tämän takia ilman työtä, jonka olisivat mielellään ottaneet pienemmälläkin palkalla vastaan (niinkuin tässä tarinassa 1. vuotena olisi käynyt) ja osalle keskistetyt korotukset ovat pienempiä kuin mitä olisi omassa firmassa neuvoteltavissa. Informaation jakaminen toisten yritysten palkkatasosta ja neuvottelutaitojen koulutukset auttanevat jokaista työntekijää neuvottelemaan itselleen optimaalista ratkaisua.

Yhteiskuntien menestys

Daron Acemoglu ja James Robinson tutkivat yhteiskuntia aina metsästäjä-keräilijä ajoilta lähtien kirjassaan “Why nations fail”. Johtava ajatus heillä on, että tärkein tekijä erottelemaan kukoistavat ja romahtavat yhteiskunnat on yhteiskunnan rakenteiden inklusiivisuus, eli mahdollisuus kaikille ihmisille suunnitella omaa ja perheen tulevaisuutta pitkällä tähtäimellä toimiessaan osana yhteiskuntaa. Valtion oikeusjärjestelmän pitää myös pystyä pitämään huolta, että omistusoikeuksia kunnioitetaan ja suojelurahoja keräävät rosvopäälliköt laitetaan linnaan.

Siinä vaiheessa kun omien tulevaisuuden investointien hedelmät tulee onnistuessaan isä aurinkoisen eliittijoukot keräämään parempaan talteen, teknologinen kehitys hidastuu ja yhteiskunnan alamäki on alkanut. Tällaisissa ekslusiivisssa yhteiskunnissa ihmiset keskittyvät vain elämään kädestä suuhun ja tappelemaan poliittisesta vallasta, jäsenyydestä noissa eliittijoukoissa. Tältä pohjalta ei kuulostaa ollenkaan haitalliselta, että investointien riskejä kantamalla voi vaurastua.

Tarinan opit

Tässä harrastelijasijoittajaekonomistin sepittämässä tarinassa tuli havainnollistettua, että sijoittajien ja työntekijöiden tuotot ovat Sepon jäätelökioskissa vahvasti riippuvaisia toisistaan ja sijoittajien tuottojen vähentäminen tuottamatta harmia työntekijöille on vaikeaa. Vastaan tuli kuitenkin muutama asia, joihin voidaan keskusjohtoisesti vaikuttaa niin että sijoittajat tekevät investointeja pienempään tuottoon tyytyen.

- Oikeusjärjestelmä, joka pitää rikollisuuden paremmin kurissa

- Poukkoilematon poliittinen päätöksenteko, mikä antaa sijoittajille aikaa sopeutua muutoksiin

Lisäksi tarinassa on koko ajan oletettu, että “riskitön korko” on 1%. Keskuspankin voisi luulla pystyvän laskemaan tuottovaatimuksia vielä laskemalla korkoja. Oikea sijoittaja Ville Hemminki on kuitenkin tuoreessa blogikirjoituksessaan vahvasti sitä mieltä, ettei korkojen laskulla ole enää käytännössä investointeja kiihdyttävää vaikutusta kun korot ovat jo lähellä nollaa.

Verot turvallisten rakenteiden ylläpitämiseen on jostain kerättävä. Työntekijöiden kannalta optimaalinen yritysveron suuruus on vaikea omilla tiedoillani määrittää, koska kilpailullisessa ympäristössä liiketoimintaan kohdistetut verot heijastuvat kaikille osapuolille: sijoittajille, työntekijöille ja asiakkaille. Tässä saksalaisissa tutkimuksessa arvioitiin, että noin 40% yritysveron korotuksesta maksavat lopulta työntekijät. Sen sijaan monopoliaseman turvin saadut riskiinsä nähden ylisuuret tuotot haiskahtavat oivalliselta verotuksen kohteelta. Tätä perustelee hyvin oikea ekonomisti Roger Wessman maksumuurin takana olevassa artikkelissaan. Ottakaamme monopolien/patenttien verotus vielä mukaan työkaluksi pakkiimme.

Hypoteesit tavoista pitää sijoittajien tulo-osuus pienenä kestävästi ilman oleellisia haittoja työntekijöille:

- Omistusoikeudet suojaava oikeusjärjestelmä

- Poukkoilematon poliittinen päätöksenteko

- Työntekijöiden neuvottelutaitojen/voiman kehittäminen

- Monopolin/patentin alla tuotettujen voittojen verottaminen

Jäikö kirjoituksessa jotain huomiotta? Mitä tieteelliset tutkimukset sanovat aiheesta? Kerro siitä kommenteissa.