Vuosituhannen ensimmäisenä vuosikymmenenä muhinut ja finanssikriisiin päättynyt Yhdysvaltojen asuntokupla perustui hieman yksinkertaistettuina seuraavaan kuvioon: pankit myönsivät holtittomasti asuntolainoja myös pienituloisille ihmisille, rakensivat näistä lainoista vähäriskisen näköisiä monimutkaisia sijoitustuotteita ja kauppasivat näitä eteenpäin muille rahoituslaitoksille ympäri maailmaa. Näin riskit saatiin siirrettyä eteenpäin, mutta itse saatiin välistä mukavat tuotot. Myös ensi kertaa oman kodin saaneet kansalaiset olivat tyytyväisiä unelmansa täyttymisestä. Oltiin tilanteessa, että liian monen henkilön, pankkiireista kiinteistövälittäjiin ja asuntovelallisiin, lyhyen tähtäimen hyvinvoinnin etu oli ylläpitää illuusiota ”asuntojen hinnat voivat vain nousta”.

The Big Short

Elokuva The Big Short on tositapahtumiin perustuva tarina muutamasta omilla tahoillaan toimineista laskelmoivasta tyypistä, jotka tajusivat asuntoluottokuvion paljon ennen kuin se lopulta räjähti käsille lukuisten lainanlyhennysongelmien myötä. Eräs tyypeistä tarjosi tutkimuslöydöksiään tutulle Wall Street Journalin toimittajille, jotta hän voisi paljastaa asioita suurelle yleisölle. Toimittajan urakehitys oli kuitenkin riippuvainen hyvistä suhteista eri toimijoihin Wall Streetillä ja kotona oli pieniä lapsia elätettävänä. Niinpä hän koki jutun liian riskialttiiksi julkaistavaksi.

Elokuva The Big Short on tositapahtumiin perustuva tarina muutamasta omilla tahoillaan toimineista laskelmoivasta tyypistä, jotka tajusivat asuntoluottokuvion paljon ennen kuin se lopulta räjähti käsille lukuisten lainanlyhennysongelmien myötä. Eräs tyypeistä tarjosi tutkimuslöydöksiään tutulle Wall Street Journalin toimittajille, jotta hän voisi paljastaa asioita suurelle yleisölle. Toimittajan urakehitys oli kuitenkin riippuvainen hyvistä suhteista eri toimijoihin Wall Streetillä ja kotona oli pieniä lapsia elätettävänä. Niinpä hän koki jutun liian riskialttiiksi julkaistavaksi.

Riippuvuus ja paksuhäntäiset jakaumat

Seuraava tarina kertoo 100 kotitalouden kylästä. Jokainen kotitalous vaihtaa asuntoa n. joka kymmenes vuosi, joten jokaisella kotitaloudella on yksittäisenä vuonna 10% todennäköisyys että se laittaa asuntonsa myyntiin. Sovitaan, että asuntomarkkinat vielä toimivat mikäli alle puolet kotitalouksista pyrkivät myymään asuntoaan samanaikaisesti. Mutta viimeistään kun 60 kotitaloutta yhtä aikaa yrittää myydä asuntoaan, hinnat romahtavat hallitsemattomasti.

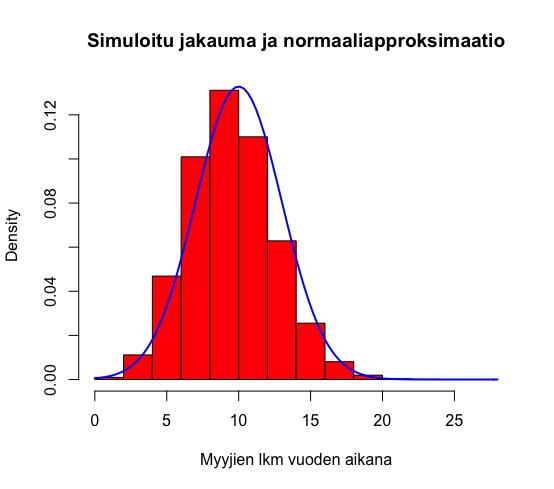

Asunnon myyjien lukumäärän jakauma, kun ihmiset toimivat toisistaan riippumattomasti

Arvioidaan tulevana vuonna asuntoaan kaupustelevien kotitalouksien lukumäärää simuloimalla kyläläisten asunnonmyynti-intoa vuoden aikana 100 000 kertaa. Ensin oletetaan, että kotitaloudet toimivat toisistaan riippumattomasti. Punainen histogrammi kuvaa simuloinnin tulosta. Tilastotieteen suurten lukujen laki sanoo, että riippumattomien toistojen summa lähenee normaalijakaumaa kun toistojen lukumäärä kasvaa. Nyt kuvaajaan on piirretty vertailuin vuoksi sinisellä normaalijakauma, jolla on sama keskiarvo (10) ja keskihajonta (3) kuin todellisella myyjien lukumäärän jakaumalla.

Kuvasta nähdään, että jo 100 kotitaloutta tuo riittävästi toistoja, että normaalijakauma antaa hyvän arvion todellisuudesta. Riskilaskelmat voidaan perustaa normaalijakaumaan ja tässä tapauksessa todennäköisyys, että yli 60 kotitaloutta alkaisi myymään asuntoaan saman vuoden aikana on likimain (7 desimaalin tarkkuudella) 0. Itseasiassa jo lukumäärät yli 25 alkavat olla käytännössä mahdottomia.

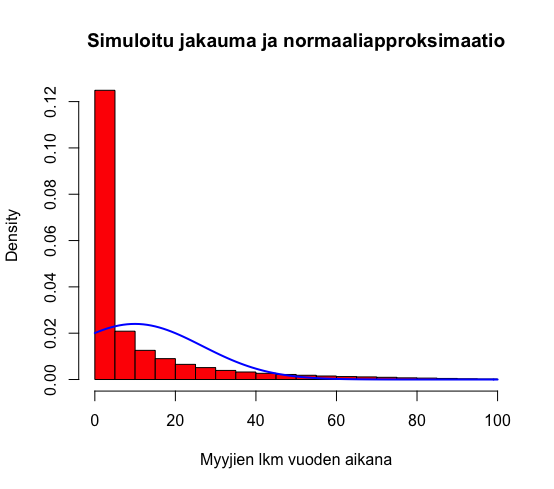

Mutta kuinkas me ihmiset todellisuudessa käyttäydytäänkaan? Me otamme jatkuvasti vaikutteita käyttäytymiseemme toisiltamme. Uudet ideat leviävät verkostoissa ja massamediat pystyvät vaikuttamaan isoon joukkoon ihmisiä yhtä aikaa. Tehdäänpä samat simuloinnit niin että lisätään ihmisten käyttäytymiseen riippuvuustekijä. Oletetaankin, että jokaisen kotitalouden myynti-into korreloi kertoimella 0.3 kaikkien muiden kyläläisten kanssa.

Asunnon myyjien lukumäärän jakauma, kun ihmisten myyntipäätökset korreloivat kertoimella 0.3

Nyt keskiarvo on edelleen 10, mutta jakauman muoto on muuttunut. Päälle piirretyllä normaalijakaumalla on sama keskihajonta simuloidun datan kanssa, mutta muoto on täysin erilainen. Lisätty riippuvuustekijä teki jakaumasta niin sanotusti paksuhäntäisemmän. Todennäköisyys, että yli 60 kotitaloutta myy asuntoaan vuoden aikana on nyt 2.8%. Samalle riskille normaalijakaumaan perustuva laskenta antaa vain 0.14%. Naiivi riippumattomuusoletus tuottaisi 20-kertaa liian pienen riskiarvion.

Luottoluokittajien riskianalyysit

Viime vuosikymmenen jenkkien asuntokuplan paisumisen mahdollisti luottoluokittajat. Asuntoluottojen lopulliset riskin kantajat eivät ymmärtäneet kunnolta, mihinkä olivat sijoittaneet. He luottivat luottoluokittajiin, jotka olivat lyöneet AAA-leimat lukuisista asuntolainoista rakennettuihin sijoitustuotteisiin. Nate Silver kertoo kirjassaan The Signal and the Noise radikaalista virheestä, jonka luottoluokittajat olivat riskianalyyseissään tehneet. Eri asuntolainojen vakuutena olleiden asuntojen arvot olivat oletettu toisistaan riippumattomiksi. Mikäli näin olisi niin koko asuntoryppään arvon vaihtelut ehkä noudattaisivat kiltisti normaalijakaumaa.

Eiköhän asuntojen hinnat kuitenkin riipu toisistaan. Ainakin itselleni on vaikea ymmärtää, miksi asuntoni markkina-arvo olisi 200 000€ mikäli naapurissa on myynnissä useita täysin vastaavia asuntoja 150 000€ hintaan. Asiaa ei auta yhtään se, että itse vuosi sitten tulin maksaneeksi asunnostani sen 200 000€. Näin ollen asuntojen pakkomyyntiaaltojen alkaessa pulaan joutuvat myös hyvätuloiset asunnonomistajat, joilla on liikaa velkaa suhteessa varallisuuteensa. Toivottavasti alan ihmiset ovat ottaneet opikseen, pitäisihän nyt luottoluokittajien olla maailman huippuja riskianalyysissä.

Moraali ja palkanmaksu

Big Short elokuvassa vihjailtiin myös toisesta riippuvuusongelmasta luottoluokittajiin liittyen. Luottoluokittajien työntekijöiden palkat lopulta maksavat samat pankit, jotka eniten hyötyvät korkeista luottoluokituksen arvosanoista. Moraalikadon riski on ilmeinen. Epämiellyttäviä riippuvuusssuhteita on paljon muuallakin kuin rahoitusalalla. Esimerkiksi tutkija voi olla hyvin tietoinen, ettei 0.05 rajan alittavien P-arvojen jahtaaminen väkisin tutkimusdatasta ole hyvä tapa edistää tiedettä. Näin on kuitenkin tehtävä, ettei muuten ansiokas tutkimus jäisi julkaisematta tiedelehdessä. Julkaisut kun ovat portti uuteen rahoitukseen ja perheen elättämiseen jatkossakin.

Suojaantuminen moraalikatoa vastaan

Ilmeisesti tästä The Gambler elokuvan kohtauksesta alkunsa saanut käsite ”Fuck you position” tarkoittaa tilannetta, jossa henkilöllä on riittävästi sijoitusvarallisuutta riippumattomaan elämään. Tässä tilanteessa esim. osakkeiden tuottamat osingot riittävät tarvittaessa kattamaan välttämättömät elinkustannukset. Tämän olisi hyvä tapahtua vielä riittävällä turvamarginaalilla, koska osinkojen määrä vaihtelee vuodesta toiseen. Tällaisessa positiossa henkilö voi haistattaa pitkät ja erota mikäli työnantaja pakottaa tekemään jotain mikä on oman moraalinsa vastaista. Itse tahtoisin vielä kuitenkin laajentaa kyseistä käsitettä.

Kuten tässä blogipostauksessani perustelin, sijoitustoiminta on työtä nimeltä riskien kantaminen. ”Fuck you position” on mahdollista kun sinulla on mikä tahansa taito, millä tarvittaessa pystyt elättämään perheesi vaikka potkut tulisikin. Tämän taidon pitäisi tarvittaessa olla hyödynnettävissä toimialalla, mikäli alasi on liikaa yksittäisten toimijoiden vallassa. Kun on olemassa Plan B, voi toimia paremmin korkealla moraalilla vaikkei se oman alansa valtaapitäviä miellyttäisikään. Kyky yritysriskien kantamiseen on yksi takaportti, mutta sitä voisi olla myös kyky työllistyä taksikuskina tai suunnittelemalla nettisivuja. Positio on parhaimmillaan, kun tuloja tulee useasta eri lähteestä yhtä aikaa. Useiden tulonlähteiden tuomasta turvasta sekä ongelmista kirjoittelin aiemmin jo täällä.

Hypoteesi: Kun ihmiset pystyvät pienentämään riippuvuuttaan yksittäisistä yrityksistä tai instituutioista niin…

- moraalikatoa olisi vähemmän, koska työntekijät uskaltaisivat kieltäytyä moraalittomista ”talon tavoista”?

- markkinakuplia syntyisi vähemmän ja riskit olisivat helpommin laskettavissa?

Statistickon steesit:

- Ihmisten toiminta on hyvin paljon toisistaan riippuvaista

- Toisistaan riippuvaisten tapahtuminen summa voi olla erittäin ”paksuhäntäisesti” jakautunut, mikä vaikeuttaa riskilaskelmia

- Jotkut riippuvuussuhteet pakottavat ihmisen moraalinsa kanssa ristiriitaisiin tekoihin

- Oman elämän epämiellyttäviä riippuvuussuhteita voi vähentää hankkimalla erilaisia taitoja perheensä elättämiseen