Auts! Nilkka nyrjähti. Yritän varovaisesti kävellä, mutta sattuu niin paljon että pakko istahtaa maahan. Kivulla elimistö viestittää, että se mitä olin tekemässä ei ole hyväksi nilkalle vaan nyt pitää antaa sen levätä. Ehkä tiukka kipulääkitys auttaa ja voin taas kävellä? Kyllä, mutta nilkka voi mennä sen takia entistä huonompaan kuntoon ja nilkan paraneminen viivästyä. Kipulääke voi olla perusteltu tilapäinen apu yöllä, mikäli kipujen takia ei nukahtaminen onnistu, mutta päivisin on vaan parempi kuunnella hermoston lähettämiä viestejä ja etsiä paranemista parhaiten tukevia lepoasentoja.

Yhteiskunnan hermosto

Yhteiskunnan järjestäytymisessä yksi olennainen kysymys kuuluu: kuinka paljon pitää valmistaa mitäkin tuotetta ihmisten käyttöön? Markkinataloudessa tähän vaikeaan kysymykseen löytyy vastaus hintamekanismin avulla. Kun hinnat määräytyvät kysynnän ja tarjonnan avulla, hinnat kertovat mitä tuotetta tarvitaan lisää ja mitä on jo ennestään liikaa.

Kun vuokrat ja sen seurauksena asuntojen hinnat nousevat, rakennusliikkeet huomaavat minne tarvitaan lisää asuntoja. Toisaalta kun tietyllä asuinalueella hinnat voimakkaasti laskevat, rakennuttajat ymmärtävät ettei tänne kannata lisää pytinkiä pystyttää. Voitontavoittelu ohjaa hintojen kautta rakennusliikkeitä tyydyttämään kansalaisten kysyntää. Tosin aina ei ole päivänselvää, mistä hintojen muutos johtuu vaan syyn selvittämiseen tarvitaan syvempää analyysia. Samoin kuin kipu jalassa kertoo, että jotain on vialla, mutta syyn selvittämiseen tarvitaan lääkärin apua.

Omat sijoitusasunnot

Jyväskylässä on valmistunut paljon uusia asuntoja viimeisen kolmen vuoden aikana. Itse omistan kaksi sijoitusasuntoa Jyväskylässä (tsekkaa, jos etsit vuokra-asuntoa) ja kiihtynyt rakentaminen on tarkoittanut minulle vuokranantajana lisää töitä. Aiemmin olin tottunut siihen että uusi vuokralainen löytyy aina edellisen lähtiessä ilman suurempia ponnisteluja, mutta noin vuosina 2017-2018 tähän tuli muutos. Yhtäkkiä asuntoa katsomassa käyneet vuokralaisehdokkaat toisensa perään vaan tylysti ilmoittivat, että löysi samaan hintaan uudemman ja parempikuntoisen kämpän. Vaihtoehtoni olivat joko laskea vuokraa reilusti tai alkaa asuntoja ehostamaan. Kestävämpänä ratkaisuna näin jälkimmäisen, mikä tarkoitti, että Heikkisen poika otti maalipensselin sileään kätöseen, remppamies kävi laittamassa vähän kylpyhuoneeseen pakkelia pintaan, uutta putkea seiniin sekä uutta kalustetta. Lisäksi astianpesukoneet+pyykkikoneet ilmestyivät sinne mistä ne vielä puuttuivat. Nyt viimeiset kolme vuotta vuokrat ovat polkeneet lähestulkoon paikoillaan sekä omissa kämpissä että ihan yleisissäkin tilastoissa (Suomen vuokranantajien artikkeli). Mutta ainakin omien asuntojen kohdalla vuokralaiset saavat nauttia huomattavasti korkeamman laadun asumisesta samaan hintaan. Näin kysyntä ja tarjonta kohtaavat jälleen korkeamman tarjonnan olosuhteissa. Itselläni siihen vaadittiin laadun nostamista, joku toinen vuokranantaja valitsi ehkä vuokran laskemisen tien.

Mietitäänpä sitten vaihtoehtoista skenaariota, jossa vuonna 2015 poliitikot olisivatkin päättäneet alkaa tarjota äänestäjille ”kohtuuhintaista” asumista kieltämällä vuokrien nostamisen ja laittanut ylärajan neliövuokrille. Vuokrakatto iskee ensimmäisenä kalleimpiin uudiskohteisiin, mikä laittaa rakennusliikkeiden investointilaskelmat uuteen uskoon ja rakennushankkeet jäihin. Tässä skenaariossa rakennusbuumi olisi varmasti jäänyt hyvin laimeaksi ja me ”vanhat” vuokranantajat nauttisimme edelleen hyvästä kysyntä/tarjonta suhteesta. Tosin juhlan aihetta ei ole meilläkään, koska vuokran nosto on kielletty. Mutta nyt herää kysymys: Kuinka todennäköistä olisi ollut, että olisin alkanut remontteihin sekä muuhun asuntojen ehostukseen, jos kämpät menevät vuokralle muutenkin eikä kustannuksia voi siirtää vuokriin? Vinkki: mä ja innokas remppamies ei todellakaan kuuluta samaan lauseeseen.

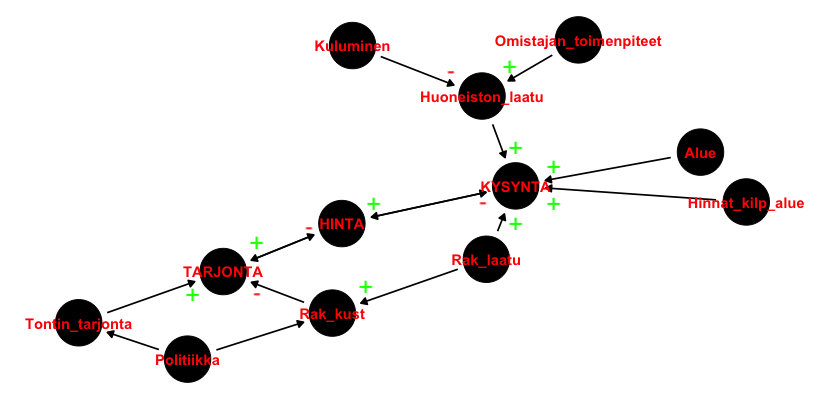

Esimerkiksi vasemmasta reunasta alkava ketju: lisääntynyt tonttien tarjonta kasvattaa kyseisen asuinalueen asuntojen tarjontaa, mikäli rakennuskustannukset pysyvät ennallaan. Lisääntynyt tarjonta painaa hintoja alaspäin. Edullisemmat hinnat taas lisäävät kysyntää. Vanhan asunnon omistaja (ylhäällä oikealla) voi kuitenkin alkaa kilpailemaan uusien asuntojen kanssa laadulla, minkä nostaa kysyntää eri reittiä ja hillitsee tätä kautta hintojen laskua.

Huom! Graafi ei perustu tieteelliseen tutkimukseen. Mikäli huomaat virheitä, voit perustella niitä kommentteihin.

Otetaan esimerkiksi vaikka asunto halutulla asuinalueella Eirassa. Mikä on suurin syy sille että asuntojen vuokrat Eirassa ovat korkeat? Oma vastaukseni on että koska niin suuri määrä ihmisiä haluaisi asua siellä. Jos poliitikko haluaa asuinalueen vuokria laskea, hänella on muutama vaihtoehto

- Vaikuttaa kysyntään tekemällä asuinalueesta vähemmän houkuttelevan, esim. perustamalla sinne haisevan kaatopaikan

- Vaikuttaa tarjontaan kaavoittamalla alueella lisää. Mikäli Eira on jo täynnä, voi pyrkiä kaavoittamaan jotain ominaisuuksilta vastaavaa aluetta, jossa Eiraan pyrkivät ihmiset ovat myös tyytyväisiä

- Hintojen rajoittaminen mahtikäskyllä, esim. maksimivuokra

Kun kysynnän ja tarjonnan ei anneta kohdata helpoimman tien, eli hinnan muutoksen, kautta ne lähenevät toisiaan pikkuhiljaa jotain toista reittiä. Tässä tapauksessa asuntojen rappeutumisen ja tarjonnan hyytymisen kautta. Seurauksia voi hahmotella yllä olevasta syy-seuraus graafista katkaisemalla KYSYNNÄSTÄ HINTAAN menevä ”+”-merkkinen nuolenpää pois. HINTA. Sen jälkeen graafin oikealla puolella olevilla toimenpiteillä ei enää samalla lailla voida vaikuttaa hintaan, eikä markkinoille välity hinnan kautta luotettavaa tietoa.

Ruotsin puolella, missä hintasääntely on yleisempi vitsaus, kuuluu huhuja että koska hyvää asuntoa ei saa lain mukaan vuokrata ”oikealla” hinnalla, kertyy asuntoihin vuosikymmenten jonoja tai asunnon vuokraamiseen tarvitaan tiskin alta vastapalveluksia vuokran lisäksi. Alla on Tukholmassa asuvan kaverini lähettämä kuva, missä joku heppu on keksinyt oman ratkaisunsa Tukholman vuokra-asuntopulaan.

Hoidetaan syitä, ei seurauksia

Seuraavan kerran kun oma poliitikkosi nostaa pöydälle hintasääntelyä, kannattaa vinkata häntä miettimään vielä kerran että ollaanko nyt vetämässä purkillista kipulääkettä kipeään nilkkaan vai pitäisikö hoitaa itse nilkka kuntoon. Hinnat ovat kuitenkin arvokkaan informaation viestintuojia. Mikäli yhden tuotteen hinnat tuntuvat korkeilta, oikeita kysymyksiä ovat mm. Mikä estää yrityksiä vastaamasta kovaan kysyntään? Onko jollain toimijalla monopoli, mikä estää terveen hintakilpailun?

Mikäli aihe vaikuttaa mielenkiintoiselta, kannattaa tutustua MustReadin ilmaiseen artikkelin, missä itseäni jonkin verran kokeneempi ekonomisti perkaa aihetta syvällisemmin. Siinä tuodaan mukaan muita ulottuvuuksia, kuten omistusasuntojen ja vuokra-asuntojen kasvava epätasapaino ja ihmisten jumittuminen asuntoihin, mitkä eivät ole elämäntilanteeseen optimaalisia.